Общий вылов российскими рыбопромысловыми компаниями в январе 2013 года составил 474,1 тыс. тонн, — сообщает Информационное агентство по рыболовству. – Это на 17,1 тыс. тонн или на 3,5 % меньше, чем за январь прошлого года.

В январе т.г. позитивным фактором в промысле послужил рост объемов добычи на 17,3% до 47 тыс. тонн в зонах иностранных государств, конвенционных районах и открытой части Мирового океана. Рост вылова произошел за счет роста добычи скумбрии — в 2,4 раза до 13,3 тыс. тонн, путассу — в 3,3 раза до 4,3 тыс. тонн, ставриды — на 61% до 4 тыс. тонн. В то же время, продолжается с прошлого периода снижение вылова атлантической сельди (на 42% до 7 тыс. тонн).

За анализируемый период основное снижение вылова произошло по минтаю на 10,6% до 239,7 тыс. тонн, крабам — на 34,1% до 1,9 тыс. тонн, терпугам — на 70,5% до 0,4 тыс. тонн, макрурусу — на 51,6% до 0,4 тыс. тонн. В то же время, произошел рост вылова по треске — на 5,6% до 56,6 тыс. тонн, сельди — на 4,3% до 81,8 тыс. тонн, наваге — на 8,2% до 9 тыс. тонн.

С начала года снижение вылова произошло вследствие сложной промысловой обстановки и снижения квот на некоторые виды рыб. Так, по данным на 15 февраля т.г. вылов мойвы российскими судами составил 17550 тонн, или 23% от национальной квоты РФ. Специалисты характеризуют промысловую обстановку как слабую. По информации старшего госинспектора

Производство по виду деятельности «Рыболовство»

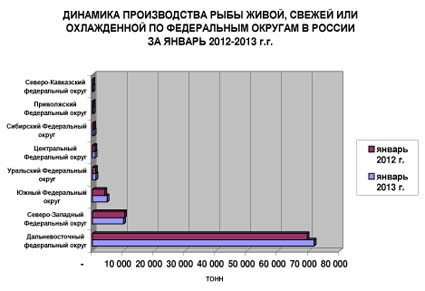

На фоне незначительного снижения вылова в январе 2013 г. по отношению к январю 2012 г., по предварительным данным Росстата, производство рыбы живой, свежей или охлажденной увеличилось на 3,6% до 89,4 тыс. тонн. При этом во всех федеральных округах зафиксировано увеличение производства рыбы, кроме

Впервые за последние годы в рейтинге по темпам роста производства рыбы среди округов лидирует

Традиционно на 2 приморских округа Дальневосточный

На Дальнем Востоке во всех регионах зафиксирован рост производства, за исключением Хабаровского края и Чукотского автономного округа.

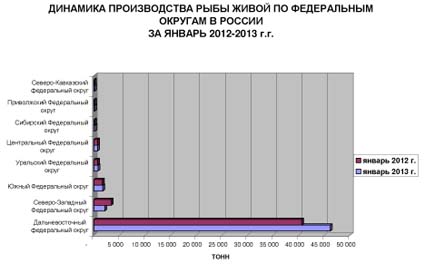

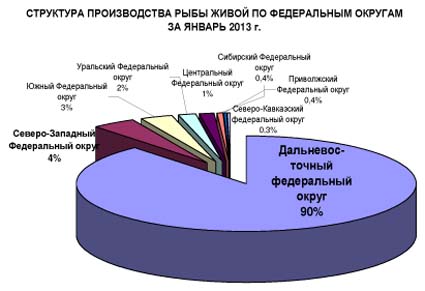

«В целом, — отмечает руководитель Аналитического центра информационного агентства по рыболовству Тимур Митупов, в январе 2013 г. рост производства был обеспечен за счет увеличения производства рыбы живой — на 9,8% до 52,1 тыс. тонн, так как по рыбе свежей или охлажденной за этот период произошло снижение производства — на 4,1% до 37,3 тыс. тонн. За счет этого в структуре производства живой, свежей или охлажденной рыбы доля рыбы живой увеличилась до 58,3%. В региональной структуре производства рыбы живой лидирует Приморский край с долей 61,5% или 32,1 тыс. тонн в общем объеме, Магаданская область (14,4% или 7,5 тыс. тонн) и Приморский край (12,7% или 6,6 тыс. тонн). Позитивным фактором служит рост отечественного производства ракообразных, устриц и водных беспозвоночных немороженых — на 14,6% до 1,4 тыс. тонн, а так же биоресурсов прочих — на 60% до 3 тонн».

Производство рыбопродукции, включая рыбную консервацию

По предварительным данным Росстата, в январе 2013 г. по отношению к аналогичному периоду прошлого года производство рыбопродукции, включая рыбную консервацию, увеличилось на 8% до 287 тыс. тонн, а по стоимости на 8,2%. По темпам роста производства среди основных продуктов питания у рыбопродукции – 4 место.

В январе 2013 г. по отношению к январю 2012 г. наибольший темп роста производства рыбопродукции зафиксирован в производстве рыбы слабосоленой (кроме сельди) – на 80% до 2,8 тыс. тонн, изделий холодного копчения (кроме сельди) балычных – на 51,5% до 368 тонн, икры лососевой – на 17,3% до 267 тонн. В то же время продолжается снижение производства консервов рыбных в масле – на 21% до 10,5 млн. усл. банок, ракообразных мороженых – на 8,3% до 1,6 тыс. тонн, печени, икры и молок рыбных – на 4,2% до 5,8 тыс. тонн.

Позитивным фактором служит рост производства переработанной и готовой продукции, за исключением производства рыбы вяленой – на 3,9% до 693 тонн, сельди слабосоленой – на 0,6% до 4,3 тыс. тонн. С прошлого года продолжается стабильный рост производства рыбного филе (на 11,1%). Соответственно, доля переработанной и готовой рыбопродукции, включая рыбные консервы и пресервы в общем объеме производства рыбопродукции, достигла 48,9%.

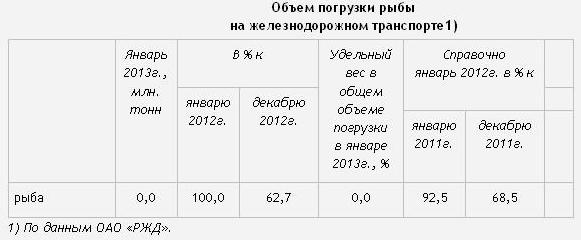

Объем транспортировки рыбы железнодорожным транспортом

Объем погрузки рыбы на железнодорожном транспорте в январе т.г. по отношению к январю 2012 г. остался на прежнем уровне, а по отношению к декабрю 2012 г. снизился на 33,3%. Таким образом, образом можно отметить стабилизацию погрузки и транспортировки рыбы на внутренний рынок.

Внешнеэкономическая деятельность

На фоне роста внутреннего производства рыбопродукции, по предварительным данным ФТС, в значительной степени увеличился в январе 2013 г. по отношению к январю 2012 г. импорт мороженого филе – на 71,1% до 8,8 тыс. тонн, рыбы сушеной, соленой и копченой – на 24,1% до 467 тонн, готовой и консервированной продукции из рыбы – на 21,6% до 5,9 тыс. тонн, а по готовой и консервированной продукции из моллюсков и прочих водных беспозвоночных произошло снижение на 8,8% до 507 тонн. Это говорит о росте потребления переработанной и готовой рыбопродукции, а так же перехода населения к потреблению рыбы и рыбопродукции среднего и премиум ценового сегмента.

В целом, импорт рыбы и рыбопродуктов (код ТН ВЭД — 03, 1604 и 1605), включая рыбную консервацию, увеличился в объеме на 27,7% до 71,2 тыс. тонн, а по стоимости — на 36,5% до 204,8 млн. долл. США. При этом импорт рыбы мороженой увеличился на 37% до 41,6 тыс. тонн, а по свежей или охлажденной рыбе произошло снижение на 4,1% до 10,9 тыс. тонн. За данный период рост импорта мороженой рыбы был обеспечен за счет увеличения ввоза атлантической сельди мороженой (в основном из Норвегии) — на 25% до 10,8 тыс. тонн, скумбрии — в 1,8 раза до 6 тыс. тонн, мойвы — в 3 раза до 6,9 тыс. тонн, а так же мерлузы (хека) — на 9,6% до 2,1 тыс. тонн. В то же время, зафиксировано снижение импорта охлажденной семги и форели (в основном из Норвегии) — на 5,2% до 10,3 тыс. тонн, в том числе по охлажденной семге произошло снижение на 16,9% до 7,7 тыс. тонн, а по охлажденной форели зафиксировано увеличение — на 62,5% до 2,6 тыс. тонн.

«Росту импорта мороженого рыбного филе, — отмечает Тимур Митупов, способствовало значительное увеличение ввоза филе тилапии из Китая — в 3,6 раза до 1,2 тыс. тонн, филе пангасиуса из Вьетнама — в 6,6 раза до 3,1 тыс. тонн, филе минтая из Китая – в 7,4 раза до 548 тонн, а по филе атлантической сельди (в основном из Норвегии) произошло снижение ввоза — на 44,8% до 1,5 тыс. тонн. А, росту импорта рыбы и морепродуктов способствовало снижение в динамике отечественного вылова и сезонное увеличение спроса и потребления рыбы и морепродуктов в зимний период времени. По нашим прогнозам импорт рыбы и морепродуктов будет в объеме увеличиваться в периоде до конца апреля т.г., далее ожидается спад вплоть до начала сентября т.г.».

Экспорт

По предварительным данным ФТС, в январе 2013 г. по отношению к аналогичному периоду прошлого года экспорт (без учета рыбы, не подлежащей доставке для оформления на таможенную территорию Российской Федерации) рыбы мороженой вырос – на 25,8% или 27,5 тыс. тонн до 133,9 тыс. тонн.

Экспорт и импорт лососевых видов рыб

В январе 2013 г. по отношению к аналогичному периоду прошлого года экспорт лососевых видов рыб сократился в объеме в 3,7 раза до 2,4 тыс. тонн, в том числе по нерке произошло увеличение экспорта — в 4,6 раза до 236 тонн, а по прочим лососевым видам рыбы (горбуша, кета) сократился почти в 4 раза до 2,2 тыс. тонн. При этом в январе 2013 г. к январю 2012 г. средняя экспортная цена на нерку увеличилась на 0,9% до 4,5 долл. США/кг, а по прочим видам лососевых (горбуша, кета) – на 7,24% до 1,63 долл. США/кг.

На фоне сокращения экспорта лососевых видов рыб импорт охлажденной и мороженой семги и форели за данный период увеличился на 35% до 15,5 тыс. тонн, в том числе по семге – в 2,3 раза до 5 тыс. тонн, а по форели – на 12,9% до 10,5 тыс. тонн. При этом в январе 2013 г. к январю 2012 г. средняя импортная цена на форель увеличилась на 0,8% до 5,4 долл. США/кг, а на семгу – на 21,9% до 5,4 долл. США.

По охлажденной семге и форели (в основном из Норвегии) импорт сократился на 5,2% или 0,5 тыс. тонн до 10,3 тыс. тонн, а по мороженой семге и форели увеличился в 8,8 раза до 5,2 тыс. тонн.

«Росту импорта мороженой семги и форели, — отмечает Тимур Митупов, способствовало восстановление аквакультуры в Чили. Ранее, на фоне природных катаклизмов и болезней рыб (форели) в Чили и сокращения чилийского производства в аквакультуре форели (на 70%) в России импортные цены на мороженую форель за период 2008-2012 г.г. выросли в среднем на 10% до 4,85 долл. США/кг (см. таблицу). Снижение объемов производства лососевых в Чили привело к дефициту на мировом рынке лососевых (семги и форели), так как до снижения производства Чили занимала 2 место, после Норвегии (доля — 50%) с долей 30% или 400-600 тыс. тонн в общемировом производстве лососевых в аквакультуре. На данный момент, рост производства лососевых в аквакультуре Чили увеличивает экспортный потенциал страны и долю в мировом производстве лососевых. В целом, отечественный рыбный рынок в сегменте лососевых, и других основных видов рыб не испытывает дефицита. На оптовых складах отечественной рыбы (горбуши, кеты, нерки) с прошлогоднего вылова хранится в достаточных объемах. В 2013 г. по предварительным научным прогнозам вылов лососевых на Дальнем Востоке составит около 313 тыс. тонн. Этот показатель намного ниже среднегодовых объемов вылова лососевых за последние 4 года, хотя это «нечетный» год, когда популяция и объемы вылова лососевых традиционно высоки в отличие от «четного» года. В структуре общего объема прогнозного вылова лососевых основную долю занимает горбуша (54%), кета (29%) и нерка (15,4%). Ранее, в 2012 г. по оперативным данным Росрыболовства, в 2012 г. вылов лососевых видов рыб (без аквакультуры) составил около 452 тыс. тонн (в сравнении с «не лососевым» четным 2010 годом индекс вылова– 135%; в сравнении с 2011 годом — 87%)».

Оптовая и розничная торговля

В январе 2013 г. по отношению к январю 2012 г. на оптовом рынке произошло снижение оптовых продаж и зафиксирован тренд на снижение оптовых цен на основные виды рыб. Снижение продаж во многом объясняется приобретением производителями и розничной торговли у оптовых компаний в больших объемах рыбы и рыбопродукции в ноябре- декабре 2012 г., а так же не характерным для зимнего периода относительно слабым внутренним спросом на рыбу и морепродукты. От затоваривания рыбного рынка спасло снижение вылова и рост экспорта за этот период

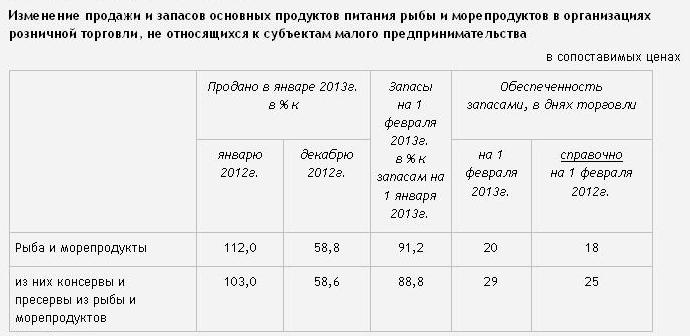

В январе 2013 г. по отношению к январю 2012 г. розничные продажи рыбы и морепродуктов увеличились на 12%, а по отношению к декабрю 2012 г. произошло снижение на 41,2%. В январе т.г. по отношению к декабрю п.г. снижение торговли продиктовано естественным ростом торговли рыбы и морепродуктов в предновогодний праздник. По рыбным консервам и пресервам по отношению к январю п.г. произошел рост розничных продаж — на 3%, а по отношению к декабрю п.г. снижение – на 41,4%. Соответственно, запасы в розничной торговле по рыбе и морепродуктам снизились на 8,8% или 20 дней торговли, а по консервам и пресервам на 11,2% или 29 дней торговли.

Потребительские цены

По оценке Росстата, в январе 2013 г. рост потребительских цен на рыбу и морепродукты составил 0,4% (в январе 2012 г. – 0,6%), что ниже темпа роста потребительских цен на продовольственные товары – на 1,4%. По темпам роста среди основных продуктов питания у рыбы — 10 место. На фоне роста цен на рыбу и морепродукты на мясо и птицу цены снизились на 0,3%, в том числе на 0,2% стала дешевле свинина и на 0,8% — куры.

Несмотря на снижение потребительских цен на мясо и птицу мороженая рыба

В структуре стоимости минимального набора продуктов питания за счет роста доли хлеба, крупы и макаронных изделий доля рыбопродуктов снизилась с 4,4% до 4%, а по мясопродуктам с 21,6 до 21,2%.

В начале февраля продолжился сезонный рост цен на мороженую рыбу. Так, с начала февраля по 4 февраля 2013 г. рост потребительских цен на мороженую неразделанную рыбу составил 0,1%, а с начала года – на 0,5%.

По состоянию на 1 февраля т.г. оптовые цены на Дальнем Востоке стабильны и подвержены тренду на понижение. Так, в Приморском крае средние оптовые цены на тихоокеанскую сельдь составляют от 28 руб./кг, на олюторскую сельдь – от 40 руб./кг, тихоокеанскую треску – от 50 руб./кг, горбушу – 48 руб./кг, кету – 75 руб./кг, нерку – 130 руб./кг, филе минтая – 75 руб./кг, камбалу – 43 руб./кг.

Напомним, что по итогам 2012 г. рост потребительских цен на рыбу и морепродукты составил 1,91% (в 2011 г. – 10,3%), что в 3,5 раза ниже инфляции на основные продукты питания, а на рыбопродукты – 2,79%. Таким образом, в 2012 г. в рейтинге по темпам роста потребительских цен среди 12 основных продуктов питания у рыбы и морепродуктов — предпоследнее — 11 место (в 2011 г. – 1 место).

«Это прогнозируемый сезонный рост цен на рыбу, так как в зимний период происходит увеличение спроса и рост потребления рыбы и рыбопродукции. Вообще, в месяцы, в названии которых присутствует буква «р», отмечается увеличение спроса и потребления рыбы, — отмечает Тимур Митупов. – В то же время, в январе высокая инфляция на рыбу была обусловлена ростом оптовых и потребительских цен на импортную (семга, форель, атлантическая сельдь, скумбрия), а не на отечественную рыбу. Рыбный рынок не испытывает дефицита в рыбе. Остатки по рыбе и рыбопродукции на складах у оптовиков и производителей хранятся в больших объемах».

Социальные показатели

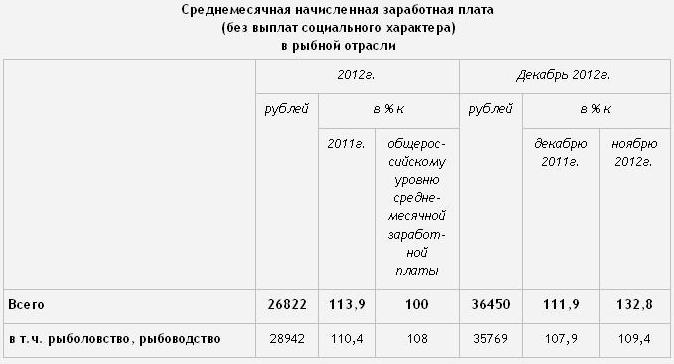

В декабре 2012 г. по отношению к декабрю 2011 г. средняя заработная плата в рыбной отрасли увеличилась на 10,4% до 28 942 руб., что на 8 % выше общероссийской заработной платы (26 822 руб.). В рейтинге по наибольшей заработной платы среди основных отраслей экономики у рыбной отрасли — 6 место.

Просроченная задолженность по заработной плате у предприятий рыбной отрасли (без учетов субъектов малого предпринимательства) на 1 февраля 2013 г. по сравнению с 1 января 2013 г. увеличилась в 14 раз до 19 млн. руб.

«Просроченная задолженность по заработной плате была образована

Заключение

«В целом, — отмечает Тимур Митупов, после определенной стагнации и снижения некоторых основных показателей в 2012 г. экономика рыбной отрасли в январе 2013 года начала постепенно восстанавливаться. С начала года увеличилось производство по виду деятельности «Рыболовство» (на 3,6%), производство рыбопродукции, включая рыбную консервацию (на 8,2%), начал расти экспорт рыбы мороженой (на 25,8%), выросла заработная плата (на 10,4%) и розничная торговля (на 12%) рыбой и морепродуктами. На рыбном рынке зафиксирован рост потребления свежей и охлажденной рыбы, а так же переработанной и готовой рыбопродукции среднего и премиум ценового сегмента. В то же время, негативные факторы в экономике рыбной отрасли с прошлого периода дают о себе знать. С начала года снизился вылов (на 3,5%), продолжается рост просроченной кредиторской задолженности у предприятий рыбной отрасли, в том числе просроченная задолженность по заработной плате в рыбной отрасли значительно увеличилась (в 14 раз). На ближайшую перспективу ключевыми инструментами оказания государственной поддержки и стратегией развития рыбной отрасли, а так же механизмами преодоления кризисных явлений и барьеров в отрасли станут мероприятия проекта Государственной программы Российской Федерации «Развитие рыбохозяйственного комплекса». Инвестиционной привлекательности рыбной отрасли будет способствовать в ближайшее время принятие федерального закона «Об аквакультуре», а стимулированию модернизации и обновления производства, хранения, транспортировки, торговли и утилизации в рыбной отрасли послужит принятие в рамках Таможенного союза технического регламента «О безопасности рыбы и рыбной продукции», который на данный момент находится в стадии публичного обсуждения».